■その時、株価はどう動いたか(9)■

| JR福知山線の 脱線・横転事故 |

2005年4月25日、JRJR福知山線の伊丹駅。

快速列車は、定刻どおり到着します。

しかし、停車位置が狂い、8mもオーバーラン。

バックして位置を直した結果、出発は、予定時間(午前9時14分)より1分30秒遅れます。

運転手は、23才で11ヶ月しか経験がありません。

・・・9時20分頃・・・

塚口駅と尼崎駅の間。

半径300メートルの急カーブに差し掛かかります。

時速70kmに落とさなければなりません。

乗客の証言では、かなりのスピードを出していたようです。 ブレーキ系統の故障なら、当然乗客に危険を知らせるでしょう。 車内放送は、なかったようです。 遅れを取戻そうとしたのかもしれませんね。

ガガーン。

580人を乗せた列車は、4両が脱線、マンションに激突し、大惨事となります。

この事故のニュースが流れたのは、9時50分頃のようです。

午前中、私がラジオで聞いたときの犠牲者の数は、16人でした。

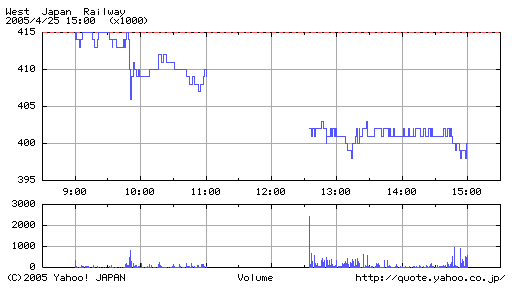

この日のJR西日本の株価の動きです。

昼休み、死者の数が、もっと増加するということが明らかになり、後場の寄り付きは一段安となります。 このページを書いている段階で、犠牲者は50人と深刻な状況です。

さて、原因・・・

列車にかかる遠心力は

Mは列車の重量(Kg)、Vは、列車の速度(m/秒)、Rはカーブの半径(m)。

専門家によれば、時速133kmで走る列車は、半径300mのカーブで脱線する可能性があるそうです。 この時の遠心力は、重力の0.46倍です。

脱線時のスピードがこの値なら、JR西日本の責任は致命的でしょう。

列車速度が危険値を超えたら、自動的に列車は止まるべきです。 この路線には、旧式のATS(自動列車停止装置)しか設置されていなかったようです。 日本中の列車に最新のATSをつけて、再発防止をしてほしいですね。

ところで、ATSは何処が製造しているのでしょうか?

列車速度が133kmより遅いなら、ステンレス製の車両の不具合やレールのメンテナンスも疑うべきでしょう。

車両メーカーは、何処でしょう?参考 207系

ご存知のかたは、教えてください。

◆◆また、レールに粉砕痕が残されているそうで、置石の可能性もあります。◆◆

◆◆

しかし、始発列車じゃないし、置く時間も10分ぐらいしかありませんね。◆◆

| フジテレビの新株予約権に関する疑問 |

ニッポン放送がフジテレビに割り当てを決めた4720万株の新株予約権については、今更説明するのも気が引けますが、気になる点があり書くことにします。

将来のために、資料3は永久保存しました。

内容の概略は次のとおりです。

私が、おかしいと思うのは、「(6)消却」です。

通常のオプション料(発行価格)は、一度払い込んだら、返ってきません。

この場合、ニッポン放送の取締役会が新株予約権の消却が必要と認めた場合、払ったのと同額をフジテレビは返してもらえるわけです。

ニッポン放送の取締役会とフジテレビは、一心同体ですから、これは不公平です。

有利発行といえないでしょうか?

4月1日以降は、時価にスライドした行使価格に変更しているのに、当初の価格が5950円と定額なのも変です。 当初価格も、直前5連続日の株価平均とするのが整合性がとれています。

だいたい、申込み期間が3月23日と約1ヶ月も先なのに、オプション価格が決まっているのは、おかしい。

オプション価格は、申込み日(3月23日)の時価(原資産価格)と行使価格とボラティリティと金利と行使請求期間によって、計算されるべきです。

もし、こんな新株予約権が、私に割り当てられれば・・・

◆◆私は1ヶ月間で株価が下がれば申し込まず、株価が上がれば申し込みます。◆◆

◆◆

もしかしたら、株主総会の特別議決が必要な◆◆

◆◆有利発行といえないでしょうか?◆◆

(追記)ライブドアが公表したニッポン放送の第三者割り当てによる◆◆に関する資料です。

(結果報告)(2005/3/12追記)

◆◆このコラムの私の主張は、間違っていたようです◆◆

2004年3月11日夕方、東京地裁は、「フジサンケイグループ経営陣の支配権維持が主目的で、不公正発行にあたる」との理由で新株予約権の発行の差止めの仮処分を決定しました。

ただし、ライブドアの有利発行との主張は否定されました。理由は、次のとおりです。

|

予約権の行使価格と発行額の合計額(6286円)を直近1ヶ月間の平均株価(6450円)と比較すると、算出方法は不合理でなく、特に有利とまではいえない |

なお、ライブドアが5億円の担保を供託することが発行差止めの条件でした。 この金額は、新株予約権発行価額の総額158.7億円の約3.2%に相当します。

以上の内容(特に赤字の部分)は、今後、敵対的買収に対抗して、新株予約権の発行の差止め仮処分申請が出される場合、参考になるはずです。

(関連投稿1)

[2286] ニッポン放送の新株予約権 投稿者:Majestic 投稿日:2005/02/27(Sun) 02:17 [返信]

いつも楽しく読み物を拝読させていただいていますが、投稿するのは初めてです。

ニッポン放送の新株予約権について、J_Coffeeさんはオプションの 買入消却可能な点と、当初行使価格が定額である点に疑問を呈して おられます。

しかし、私はこの新株予約権が有利発行にあたるとすれば、その理由は オプション料(新株予約権の発行価格)+当初行使価格が決議時点の 時価より安いというところにあると思います。

MSCBでは、社債である以上買入消却できるのは普通ですし、また 発行決議の時点で当初転換価格は定額で定まっています。 今回の新株予約権において決議日から申込期日までの期間が長いとは 思いますが、MSCBでも大体2週間位はあると思います。

オプションはCBとは違う、という考え方もあると思いますが、これは エクイティファイナンスの手法の違いに過ぎず、効果は殆ど一緒なので すから、消却も行使価格が当初定額であることも、それ自体不公平とは いえないと考える次第です。

なお、参考に25日に決議、リリースされた大東銀行の新株予約権も行使 価格修正条項が付いていますが、買入消却もありですし、当初行使価格 も定額で定まっています。

(関連投稿2)

[2311] Re:[2309] 雑感 投稿者:Majestic 投稿日:2005/02/27(Sun) 18:19

> Majesticさんへ

> 大変参考になりました。

> インザマネーの新株予約権の価格は、少なくとも6750-5950はありますね。

> 投稿を本文に記載させていただきました。

本文に記載いただき大変光栄です。有り難うございます。

おっしゃるように、(時価-アットザマネー)にプレミアムが乗ったものが

オプション価格になると理解していますが、ニッポン放送の場合、プレミアム

の考え方が難しいです。

行使期間は3ヵ月なので時間価値は少ないですが、3ヵ月もあればフジテレビ のTOBの成否もライブドアの買収の成否も決しているはずなので、十分な 価値があるとも、それより長い時間に意味が無いともいえるかと思います。 直感的にですが、発行決議時点に立って行使価格5950円ありきで考えると、 オプションの価格は1株あたり1500円位あっても妥当かと私は思っています。 因みに先の投稿で引き合いに出した8563大東銀行の場合は、行使価格(204円) が時価(200円)の2%増しであり、普通にアウトオブザマネーです。 この新株予約権の価格は、1株あたり2円となっています。

今思い付いたのですが、ニッポン放送は、「新株予約権の申込期日には、TOB もライブドアによる買収も決着が付いているので、TOB前の株価を基礎として オプション価格を算定することには十分な妥当性がある」と法定で主張するのでは ないでしょうか。発行決議から申込み期日まで1ヵ月もある理由を考えると・・。

| 続・買ってはいけない (ライブドア) |

ライブドアが、ニッポン放送買収のためにリーマン・ブラザーズ向けに発行するMSCBが話題となっています。

例えば、磯崎さんという方の詳細な分析は、本当に素晴らしいと思います。参考1

まず、ライブドア執行役員副社長 熊谷史人氏の2月8日のブログから引用しましょう。 参考2

|

一方、今回ライブドアが発行したCBは、 また、調達した資金を有効に使うことができたら、株価が上がるはずであるが、 |

ライブドア副社長は、重大なことに触れていません。 時の人・堀江さんは、リーマン・ブラザーズに対して、貸し株までして、協力するそうです。

ライブドアのMSCBの詳細は、永久保存しました。 末尾に堀江氏とリーマン・ブラザーズの間の株式貸借の合意が記載されています。

このMSCBの転換価格は、毎週見直され、週末の連続3日間の平均株価の90%(この部分2/13に訂正しました)で決められています。 この90%という数字は、既存株主にとって最悪の低い数字です。リーマンは堀江氏から借りた株を売って、3日間で転換価格を下げ、最終的にはCBを転換して返済する。

リーマンは、ノーリスクで最悪でも9%は、利益を出せるでしょう。

常に売りを先行させる、つまり、売りっ放しで、買い戻す必要性は、まったくないわけです。

リーマンブラザーズは、資金を寝かすと効率が悪くなりますから、早い時期にこの計画は実行されます。 下限転換価格(157円)にライブドアの株価が達しない限り、濡れ手に粟の状況は続きます。

800億円は、ライブドアの時価総額(643,250,879株×450円=2895億円)の27.6%に相当します。

もし、157円に株価が下がれば、その比率は79.2%に跳ね上がります。

現実のインパクトは、この間の数字になりますが、大きすぎます。

ライブドア福社長は、「転換価額の上限がないため、投資が成功したら、当初予定していたよりも希薄化がおこらない。」と自論を展開しています。

もし、仮に460円に上限転換価格が設定されたら、どうなるか?

株価が上限転換価格を超えた場合、リーマンはライブドアの投資の成功に賭けて、CBを転換せずに中期保有する可能性もでてきます。 しかし、上限転換価格が設定されていないので、リーマンは、ライブドアの将来の株価上昇を享受できないのです。

つまり、「転換価格が上方に修正するかもしれない」という条件下では、リーマンの戦略は、短期転換しか選択肢がありません。

ひたすら連続3日間に売り抜けるしか道はないのです。

一日の株価算定にはVWAP(加重平均)が使われるのですから、まさに負けなしです。

リーマンにとって、毎週最後の3日間は、黄金の日々(この部分2/13に訂正しました)なのです。

こんな不利な条件でしか、800億円を調達できなかった点に、ライブドアの限界を感じますね。

◆◆2月23日以降(この部分2/13に訂正しました)のリーマン売りに注目したいと思います。◆◆

◆◆

リーマンの転換終了まで、ライブドアは買ってはいけません。◆◆

| フジテレビの逆襲 |

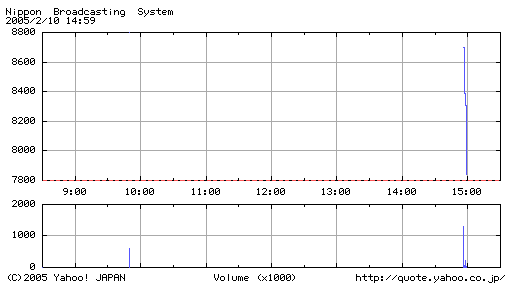

2月10日、午後3時、フジテレビは、TOB条件の変更を公表します。参考4

注目のTOB価格は、据え置かれました。 買い付け期限を2月21日から3月2日に延長し、買い付け株式数の下限を、発行済株数の50%超から25%超に引き下げました。 25%に引き下げたのには、深いわけがあります。商法第241条には、次の規定があります。

商法 第241条③ 会社、親会社及子会社又ハ子会社ガ他ノ株式会社ノ総株主ノ議決権ノ4分ノ1ヲ超ユル議決権又ハ他ノ有限会社ノ総社員ノ議決権ノ4分ノ1ヲ超ユル議決権ヲ有スル場合ニ於テハ其ノ株式会社又ハ有限会社ハ其ノ有スル会社又ハ親会社ノ株式ニ付テハ議決権ヲ有セズ

難解な文ですが、「会社(フジテレビ)が他ノ株式会社(ニッポン放送)の株式を25%を超えて保有した場合、其ノ株式会社(ニッポン放送)は其ノ有スル会社(フジテレビ)の株式については議決権が無効になる」と解釈できるそうです。

フジテレビは、25%超のニッポン放送株を確保すれば、ニッポン放送が保有するフジテレビ株(22.5%)の議決権を封じ込められます。

この条文の精神は、「会社が他の会社を支配し、これを通して自己の株主総会で議決権を行使させることは、よくない」ということです。

上場廃止問題も、話題になっているので、ふれておきましょう。

株券上場廃止基準によれば、「少数特定者持株数が上場株式数の90%を超えている場合であって、上場会社が当取引所が定める日までに当取引所の定める公募、売出し又は、数量制限付き分売予定書を当取引所に提出しないとき、その上場を廃止するものとする」

とあります。

3月末の株主分布は、注目すべきでしょう。

しかし、ライブドアが、 例えば20社に分散して、名義書き換えすれば、上場廃止は阻止できるかもしれません。

さて、今日のニッポン放送の値動きです。

3時直前、売物はごくわずか、比例配分狙いの買いが増加する中・・・

空から恐怖の大王(大株主売り)が降ってきます。

出来高約130万株(約4%)。

その後、株価は墜落します。

犯人は、いったい誰でしょう?

最後に掲載する一トレーダーさんの推理も興味深いと思います。

根拠のないまったくの憶測ですが、私は、堀江氏が犯人の気がしてなりません。

800億円の資金で、50%超の買占めは不可能です。

◆◆「TOB価格は上げず、長期戦を覚悟。ニッポン放送の上場廃止も辞さず」◆◆

◆◆とフジテレビから宣戦布告され、◆◆

◆◆ライブドアが慌てて利食い、戦線を縮小したという推理です。◆◆

◆◆

「ライブドアは、今後、拒否権の1/3は死守するが50%はめざさない」と読みます◆◆

◆◆

800億円のMSCBを発行したライブドア株は、買わない方がよいと思います。◆◆

[1576] 4660 論理的推察 投稿者:一トレーダー 投稿日:2005/02/10(Thu) 18:45 [返信]

誰が150万株を売却したのかについてあらゆる掲示板であらゆる憶測が飛び交っているようですが。。

この株数をone shotで売れる可能性があるのは4人(保有している)。Fuji&大和連合。livedoor。村上氏。south eastern asset(SES)。」

現在TOBを実施中のFuji&大和連合はまず消去。これだけメディアを騒がして、買い増しを希望と述べているlivedoorも消去。J-Coffeeさん推測のようにlivedoorにタネ玉を提供したであろう村上氏もおそらく無し。残るはSESですが、先日の5%ルールで好評済みのように、1/19,20,21に合計84万株を売却しています。出来高を見てもわかるように市場で売却したようです。残り130万株強。 おそらくFujiからもlivedoorからも売却要請を受けたでしょう。Fujiからは5950.livedoorからは6000円台前半の価格で(livedoorが市場外で買い付けた値段)。livedoorから接触を受けた時点で、彼は気づきます。TOB合戦に発展する可能性に。21日以降静観し、出来高もめっきり減ります。そしてlivedoor参上!買い板が集まるのを待ちます。みごと8800円で持ち株全株売却完了。5950でもなく、6100でもなく。。。TOB慣れし、自らのファンド運用に全力をつくすファンドですから当然、そして見事な撤退です。

以上。

[1621] J_Coffeeさんに質問 投稿者:酋長 投稿日:2005/02/12(Sat) 00:00 [返信]

いつも大変参考にさせて頂いています。

本日のコラムについてですが、証取法の下記の条項に照らすと、LDが売却するのはかなり難しいのではと思うのですがいかがでしょうか

第百六十四条 上場会社等の役員又は主要株主がその職務又は地位により取得した秘密を不当に利用することを防止するため、その者が当該上場会社等の特定有価証券等について、自己の計算においてそれに係る買付け等をした後六月以内に売付け等をし、又は売付け等をした後六月以内に買付け等をして利益を得た場合においては、当該上場会社等は、その利益を上場会社等に提供すべきことを請求することができる。

酋長さんから、証券取引法164条をご紹介いただきました。ご指摘とおり、大株主(ライブドア)が買い付けから6ヶ月以内にニッポン放送を売却した場合、利益はニッポン放送に没収される可能性が高いようです。 恐怖の大王=ライブドア説は、この条文を考慮すると難点があります。

| ライブドア参上 |

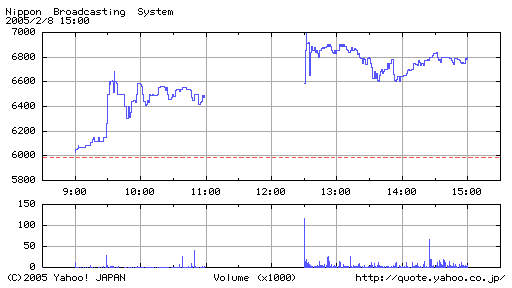

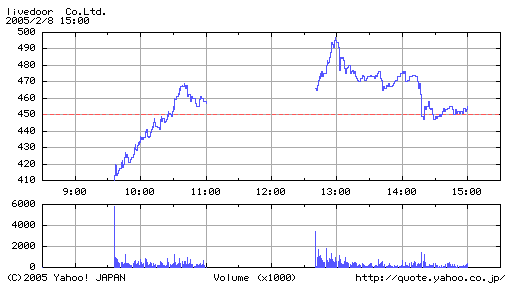

フジテレビはニッポン放送を5950円でTOB中ですが、今日大事件が 起こりました。

まず、三社の一日チャートを比較してみましょう。

| ライブドア参上の日 | |

|---|---|

| ニッポン放送 |

|

| ライブドア |

|

| フジテレビ |

|

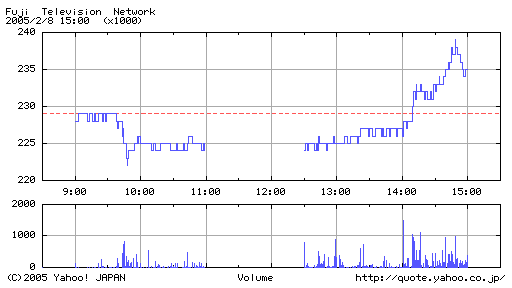

2005年2月8日午前8時20分、ライブドアは、次の内容を発表します。参考1

|

ライブドアは、ニッポン放送株の買い付けを実施し、2月4日時点で165万8840株(5.06%)、2月7日現在で175万6760株(5.36%)を取得した。 |

同時に、リーマンブラザース向けに800億円のユーロ円建CB型新株予約権付社債の発行することを公表します。参考2

ニッポン放送は、6030円(+40)で寄り付きます。

たったの5%では、ライブドアの発言力は期待できません。

ライブドアの株価は、売り気配で始ります。

午前9時25分、衝撃的な事実が公表されます。参考3

|

ライブドアは、子会社のライブドア・パートナーズを通じて、ニッポン放送の発行済株式数の29.6%(972万0270株)を時間外の市場取引で取得した。 今回の株式取得で、ライブドアによるニッポン放送株式の累計保有株数は1147万7030株(発行済み株式総数の35.0%)になる。 |

35%といえば、拒否権(1/3以上)を既に獲得し、過半数を制する可能性もあります。

ライブドアに買い注文が殺到し、9時36分、410円で寄り付き、その後は一直線に暴騰します。

ニッポン放送も、この発表直後に暴騰します。ライブドアとフジテレビの株式争奪戦が期待されたのでしょう。

高値の時刻は、ライブドアが12時59分(497円)、ニッポン放送12時32分(6990円)と約30分違っています。

その後は、両者(特にライブドア)とも軟調でした。

替わりに値上りしだしたのは、フジテレビです。

最終的には、ライブドアがフジテレビを買うという思惑でしょうか?

29.6%の内の大部分は、村上世彰(MAC)さんが6050円で売った可能性が高い気がします。

◆◆最近の堀江貴文さんは、バイタリティーに溢れていますね。◆◆

◆◆

彼の手法には疑問も感じますが、兜町のスターであることは確かです。◆◆

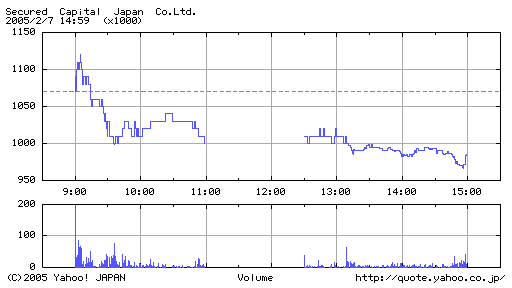

| NHK特集と セキュアード・キャピタル・ジャパン |

セキュアード・キャピタル・ジャパンは、米カリフォルニア州公務員年金基金(カルパース)などから資金を集め、不動産ファンドを運営している会社です。

同社は、空き部屋の多いビルを購入後、改装して、テナントを集め、ビルの価値が最大化したところを売り抜けるそうです。

銀行が不良債権の処理に悩んでいた時代に、都心のテナントビルを購入して、大儲けしました。

さて、セキュアードに関して、ある噂が広まったのは、2月2日のようです。

2005年2月6日(日曜)午後9時に「NHKスペシャル 巨大マネーが東京をねらう」が放映され、セキュアードが取り上げられるというのです。

放送直後に注目が集まり、株価が上昇するのではない?

こうした思惑で、株価は上昇します。

| 日付 | 始値 | 高値 | 安値 | 終値 | 出来高 |

|---|---|---|---|---|---|

| 2005年1月31日 | 890,000 | 899,000 | 870,000 | 871,000 | 297 |

| 2005年2月1日 | 900,000 | 924,000 | 886,000 | 893,000 | 721 |

| 2005年2月2日(噂が広まる) | 943,000 | 993,000 | 926,000 | 993,000 | 4,430 |

| 2005年2月3日 | 1,070,000 | 1,100,000 | 1,060,000 | 1,100,000 | 3,669 |

| 2005年2月4日 | 1,120,000 | 1,190,000 | 1,030,000 | 1,070,000 | 6,313 |

| 2005年2月7日(放送直後) | 1,080,000 | 1,120,000 | 966,000 | 985,000 | 2,657 |

さて、日曜日の放送終了直後の株価の動きです。

今日の終値は、7.9%も値下りして985000円に終りました。出来高も減少です。

番組では、J-リートとの競合で、テナントビルを安く仕入れられなくなった現状も放送されました。 「東京のテナントビルは、今がピークかもしれない?」という雰囲気さえ感じられました。

つまり、予想に反して、値下がり要因も放送されたようです。

◆◆しかし、「先回り買いが多すぎ材料の出尽くしで下がった」◆◆

◆◆という理由の方が大きいでしょう。◆◆

◆◆

人より早く、この番組に気がつけば、チャンスでしたね。◆◆

(関連掲示板情報)

サイアムさん[1489] 、ゆうすけさん[1503] の情報によれば、NHKで放送されることは、セキュアードのホームページで放送の1週間前から発表されていたそうです。

spitfire さん[1486]から、次のニュースを紹介していただきました。

このニュースが、3日以降の株価に影響を与えたようです

2日セキュアドが大幅続伸、6日にNスペで紹介と

セキュアード・キャピタル・ジャパン(東証マザーズ) <2392> が大幅続伸している。今年に入ってクリードやリサ・パートナーズなど類似の不動産ファンド運営会社に収益予想を増額修正するところが相次いでおり、前12月期決算の発表を控える同社についても「期待を裏切るような決算にはならないはず」(市場筋)といった期待感が台頭している。また、1月28日に中国不動産の投資・アセットマネジメント会社に資本参加する方針を決めたことが材料視された面もある。さらには今月6日放送予定のテレビ番組「NHKスペシャル・巨大マネーが東京を狙う~動き始めた不動産市場~」で同社が紹介されることになっていることに着目する向きも多いようだ。(H.K)

[ラジオNIKKEI2005年02月02日]

(ラジオNIKKEI) - 2月2日16時1分更新

| ニッポン放送のTOB(前編) |

「小さい親が、大きい子供を支配している矛盾をつく。 村上世彰氏のMACが、ニッポン放送株に目をつけたのは、こうした発想からだ」

という文を以前に書きました。参考

さて、同社に関して以下のニュースが報じられたのは、2005年1月7日のことです。

|

大和証券SMBCは7日、4日付けでニッポン放送の株式262万5000株を取得したと発表した。 発行済み株式総数の8%に当たり、昨年9月末時点の株主構成から判断すると第3位株主となる。 取得株の時価総額は約137億円。取得先は公表しておらず取得目的を「純粋な投資」としており、 市況をみながら売却する方針とみられる。 |

取得価格は5,220円で、大株主から市場外で買ったのでしょう。しかし、4日は市場の株価も値上りしており、出来高も増加しています。

| 日付 | 始値 | 高値 | 安値 | 終値 | 出来高 |

|---|---|---|---|---|---|

| 2004年12月30日 | 5,000 | 5,050 | 4,990 | 5,050 | 10,050 |

| 2005年1月4日(大和MSBC8%取得) | 5,200 | 5,200 | 5,130 | 5,160 | 24,930 |

| 2005年1月5日 | 5,200 | 5,250 | 5,190 | 5,240 | 13,590 |

| 2005年1月6日 | 5,240 | 5,240 | 5,140 | 5,140 | 7,040 |

| 2005年1月7日(市場終了後、大和MSBC取得を公表) | 5,250 | 5,250 | 5,130 | 5,230 | 7,770 |

| 2005年1月11日(公表直後) | 5,530 | 5,600 | 5,360 | 5,520 | 27,550 |

| 2005年1月12日 | 5,500 | 5,500 | 5,340 | 5,410 | 10,090 |

| 2005年1月13日 | 5,410 | 5,510 | 5,410 | 5,500 | 12,900 |

| 2005年1月14日 | 5,500 | 5,550 | 5,490 | 5,550 | 9,870 |

| 2005年1月17日(市場終了後、フジテレビTOBを発表) | 5,450 | 5,550 | 5,450 | 5,550 | 8,200 |

| 2005年1月18日(発表直後) | 6,000 | 6,000 | 5,940 | 5,950 | 355,470 |

村上世彰氏(MAC)が16.6%、フジテレビが12.3%を所有し、両者の睨み合いが続いている中での公表です。 「純粋な投資」にしては、大量すぎます。

公表直後の1月11日。思惑が渦巻き、寄り付きは5530円(+400)と人気化します。

・・・それから、6日後の1月17日午後4時・・・

ついに、フジテレビによるニッポン放送TOBが発表されます。

TOB価格は5950円。

直近3ヶ月の終値平均値(4937円)に約21%のプレミアムをつけた価格です。

◆◆公開買い付け代理人の名を見たとき、私は驚きました。◆◆

◆◆

そうだったのか・・・◆◆

| ニッポン放送のTOB(後編) |

フジテレビの持ち株比率は、連結子会社化が可能になる50%(1640万株)を超えることを最低目標とし、これに満たない場合は買い付けをやめることになっています。

取得資金としてフジテレビは、総額800億円の無担保転換社債型新株予約権付社債(CB)を発行します。払込期日は2月25日で全額を大和証券MSBCに割り当てます。

そして、公開買い付け代理人の名は、・・・・・大和証券SMBC

officerさんの情報によれば、1月4日大和証券SMBCに262万5000株を売ったのは、鹿内宏明、厚子夫妻のようです。

TOB価格が5950円であることを知っている大和証券SMBCが、鹿内夫妻から5220円で買い取ったわけです。

yahooの掲示板には、同社がインサイダーで19億円もの利鞘を稼いでるとの趣旨の投稿もありました。

さすがに、それは誤解だと思います。

なお、ブルームバーグニュースによれば、大和SMBCの鈴木俊一・企画担当執行役員は、同社がニッポン放送 株を取得したのは半年以上前だったと語り、信託受益権として買い取った後、株式転換した時期がフジテレビの 公開買付公表直前となったにすぎず、インサイダー取引にはあたらないとの認識を示しています。

公開買い付け期間は、2005年1月18日~2月21日です。参考

1月18~21日の四日間、株価は5940~5960に張り付いています。

今日(1月21日)のVWAPは5949.3761 で、出来高はこの日だけで736,970株に達します。

手数料を払って、誰がそんな高い値段で買うのか?

◆◆「鉄壁の5960を突破するのでは?」という妄想が浮かんできます。◆◆

◆◆

第二幕は、開かないかな?◆◆

[1081] 多少は役にたったかも・・・ 投稿者:Officer 投稿日:2005/01/18(Tue) 23:52 [返信]

Jさんへ

>取得先は公表しておらず

四季報にも大株主として載っている、鹿内宏明氏、厚子氏の両氏から買い

受けたようです。

厚子氏 2.44%→0%

四季報とは若干%が違っていますが、私のHPの大量保有報告書の提出状況

の1月17日のPDFファイルの1ページ目に載っていました。

[1107] ニッポン放送TOB 投稿者:とも 投稿日:2005/01/21(Fri) 03:17 [返信]

(前略)

今回のTOBにとっての最重要課題はTOBを成功すること(ニッポン放送の筆頭株主の影響を弱める為、フジテレビが少なくともニッポン放送株の50パーセント以上を抑えること)です。したがって、株価を5950円以下におさえ続ける必要があります(大幅に5950円を上回る場合、フジテレビが50パーセントの中に見込んでいた大株主が市場で売却、もしくはTOBに応じなくなる可能性も有り)。その為の安定操作用の株式取得だと思います。(応じれるのが創業者一族しかいなかったのかもしれませんね)公募の場合、公募価格安定操作の為、買った株は追加で出したりしますが、この場合は逆でTOB価格安定操作の為、売る株を先に調達したのでしょう。

もともと浮動株が1.1パーセント(32.8万株)しかないこの株ですので大和SBも262万株が尽きた場合、同社は貸借銘柄でないので自己のポジションでカラ売りをすることもできません。(通常の場合は、大株主から株を借りるのですが(貸し株)この場合は不可能です。約18億円の利益はそおいったリスクを大和SBが背負うことに対する報酬と考えれば決して法外な金額ともいえません。資金調達については、フジテレビクラスの会社ならば方法はいくらでもありますので、それとバーターとゆうのはやや飛脚しすぎでは。

今回の件で、個人的に疑問に思う点は、ニッポン放送の主幹事でフジテレビの持ち回り幹事でもある日興系の日興シティが何故引き受けなかったか?

です。両社ともに、三井住友銀よりみずほ銀の方が親密だと思いますが、日興とみずほの関係は未だ構築されていないのでしょうか。

又、ニッポン放送の筆頭株主はこのTOBに満足し株を手放すのでしょうか、それともこのチャンスに(大量の株を買い増す場合、通常は株価がつりあがってしまいますが、前記の事情ならば、いくらでも5950円で買い増しが可能)買い増しをするのでしょうか。

おそらく、村上ファンドは利潤を追求する為のファンドと思いますので、前者だと思いますが、この3日間の動きと出来高と5950円張り付き状態を見ていると、ひょっとしてと思ってしまいます。

とれても10円ー20円の値ざやでデイトレーダーやディラーが参加しているとも思えませんが。どなたかお教えください。

(後略)

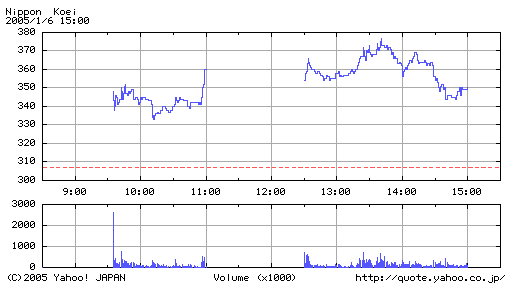

| インド洋津波と日本工営 |

スマトラ島沖でM9の大地震が起こったのは、2004年12月26日午前8時(日本時間午前10時)頃のことです。

アメリカが3.5億ドルの援助を表明したとのニュースが伝わったのは、12月29日です。

1月1日夜、小泉首相が、5億ドルの無償枠の援助を表明します。

「保険金の支払いで大変そうなロイドを空売りできたらなあ」と考えていた私は愚かでした。

東洋建設、東亜建設、若築建設の浚渫3社もよく上がりましたが、

なんといっても人気が集中したのは日本工営です。

同社は、建設コンサルタントの会社で、ODAに深く関わっているようです。

外国のODAに参入できるとも思えませんから、小泉表明に反応するべきです。

しかし、表明直後の4日は無反応なんですよね。

| 日付 | 始値 | 高値 | 安値 | 終値 | 出来高 |

|---|---|---|---|---|---|

| 2004年12月24日 | 269 | 270 | 265 | 268 | 173,000 |

| 2004年12月27日(津波直後) | 270 | 272 | 270 | 272 | 179,000 |

| 2004年12月28日 | 271 | 272 | 265 | 270 | 134,000 |

| 2004年12月29日 | 271 | 272 | 267 | 268 | 108,000 |

| 2004年12月30日 | 271 | 274 | 270 | 272 | 107,000 |

| 2005年1月4日(小泉首相表明直後) | 274 | 274 | 272 | 273 | 70,000 |

| 2005年1月5日 | 275 | 321 | 271 | 307 | 5,685,000 |

| 2005年1月6日 | 345 | 377 | 333 | 350 | 39,251,000 |

6日の一日チャートです。この日の出来高39,251,000株は、発行済株数86,656,510株のなんと約45.29%に相当します。

私はODAは斜陽産業ですし、売りたいと思いつつ、空売り増加が恐くて両建てにしました。

| 01/06<速報> | 貸株 | 融資 |

|---|---|---|

| 新規 | 2072 | 1268 |

| 返済 | 28 | 161 |

| 残 | 2462 | 1905 |

◆◆日証金の貸株超過株数は、557,000株◆◆

◆◆

思ったよりは、少ない気がします。◆◆

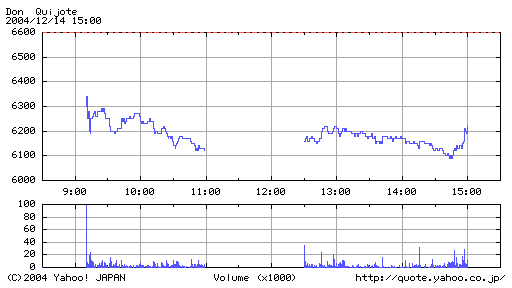

| ドンキホーテ連続火災と圧縮陳列 |

ドンキホーテの店舗は、999平方メートルの広さに設計されています。 大規模小売店舗立地法(2000年6月施行)の規制を逃れるためです。

デスカウントストアとしては、狭すぎるのが弱点です。 限られたスペースで、品ぞろいを極限まで高めるために編み出されたのが、 圧縮陳列という手法です。

垂直方向に品物を積み上げ、天井や壁をフルに活用します。 消費者は、品物のジャングルの中で、買い物を楽しめます。圧縮陳列は、まるで、宝探しのような気分にさせる付加価値を生み出したのです。

圧縮陳列は、深夜営業とともに、ドンキホーテの躍進の秘密だったといえるでしょう。 さて、ご承知のとおり、12月13日夜、ドンキホーテで2店の連続火災が起きました。

浦和花月店では、3人の方がお亡くなりになりました。 たぶん放火でしょう。しかし、同社の圧縮陳列は火の回りを早め、被害者の脱出を遅らせた可能性は高いと思います。

さて、14日の一日チャートです。

ドンキホーテは、事故対策本部を設置し、14日午前中は全店臨時休業し12時から営業したそうです。

現行のドンキホーテの店舗が、消防法に違反しているかどうかは、よく分かりません。

◆◆現行法で圧縮陳列を取り締れないのなら、消防法は改正されるべきでしょう。◆◆

◆◆

同社の陳列方法は、人命の安全の観点から、将来的には規制されると予測します。◆◆

(参考HP)タナベゼミ2000年度4年生共同プロジェクト

| ホームへ |